Escrito por Dalton Cannon, abogado de bancarrota en Washington

Ver este artículo en inglés.

Si está considerando declararse en bancarrota en Washington, una de las preguntas más comunes es: ¿qué pasa con mi reembolso de impuestos?

En un caso de bancarrota bajo el Capítulo 7, la respuesta depende de varios factores, entre ellos cuánto espera recibir, cuándo presenta su caso y qué exenciones puede usar para proteger ese dinero.

Para entender cómo puede verse afectado su reembolso, es importante saber que el síndico de bancarrota puede revisar ese dinero como parte de sus bienes. Con la estrategia adecuada, muchas personas pueden tomar decisiones más informadas sobre cuándo presentar su caso y cómo proteger la mayor parte posible de su reembolso.

¿El síndico de bancarrota puede quitarle su reembolso de impuestos?

La respuesta es: tal vez.

Cuando presenta una bancarrota bajo el Capítulo 7, su reembolso de impuestos puede considerarse parte del patrimonio de la bancarrota. En muchos casos, se trata de manera similar al dinero en efectivo o a los fondos que tiene en una cuenta bancaria, incluso si todavía no ha recibido el reembolso.

Eso significa que el síndico podría reclamar parte o la totalidad de ese dinero para pagar a sus acreedores. Sin embargo, dependiendo de su situación, las leyes de exención estatales o federales pueden permitirle proteger parte o incluso todo el reembolso.

Uno de los factores más importantes es el momento en que presenta la bancarrota. Si ya presentó su declaración de impuestos y recibió su reembolso antes de presentar el caso, ese dinero puede ser vulnerable si no está debidamente protegido por una exención. Si presenta la bancarrota antes de recibir el reembolso, el síndico todavía podría reclamar la parte no exenta que corresponda.

Cómo calcula el síndico un reembolso durante el año fiscal

No todos los casos de bancarrota se presentan durante la temporada de impuestos. Muchas veces, una persona presenta su caso en medio del año, cuando todavía no se ha generado un año completo de ingresos ni de retenciones.

En esas situaciones, el síndico suele calcular el reembolso de forma prorrateada.

Por ejemplo, si presenta su bancarrota en junio, el síndico puede reclamar la parte del reembolso atribuible al período de enero a junio. La parte correspondiente al resto del año, de julio a diciembre, normalmente no formaría parte del caso.

Si espera recibir un reembolso de $3,600 por el año y presenta la bancarrota en junio, el síndico podría reclamar aproximadamente $1,800, que representa la mitad del año. La otra mitad, en este ejemplo, podría quedar fuera del patrimonio de la bancarrota y permanecer con usted sin necesidad de exentarla.

Este mismo análisis puede aplicarse tanto a reembolsos federales como estatales.

Cuando la bancarrota se presenta en los primeros meses del año, el enfoque suele cambiar. En lugar de centrarse en una porción prorrateada del año actual, el síndico normalmente presta más atención al reembolso ya conocido o esperado del año fiscal anterior, si todavía no se ha recibido.

¿Puede proteger su reembolso de impuestos en una bancarrota de Capítulo 7 en Washington?

Sí, es posible.

Washington permite elegir entre ciertas exenciones estatales o federales, según lo que mejor funcione para su caso. La mejor opción depende de los detalles específicos de su situación financiera.

Bajo las exenciones aplicables, usted puede proteger cierta cantidad de dinero en efectivo y bienes personales hasta los límites permitidos por la ley. Si su reembolso encaja dentro de esos límites y no ha agotado sus exenciones en otros bienes, es posible que pueda conservarlo por completo.

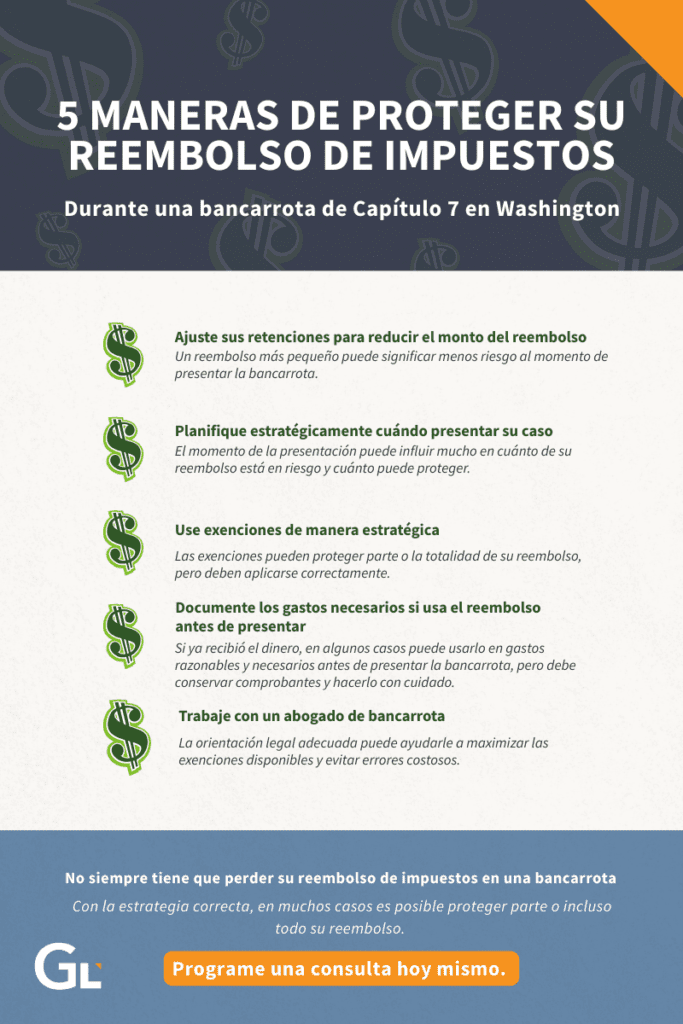

Trabajar con un abogado de bancarrota puede ayudarle a aprovechar mejor esas exenciones y proteger la mayor cantidad posible.

El momento de presentar su caso importa

El momento en que presenta la bancarrota puede afectar de manera importante cuánto de su reembolso puede proteger.

Algunas personas presentan su caso antes de recibir el reembolso. Otras optan por recibirlo primero y usarlo en gastos necesarios, como reparaciones del automóvil, facturas médicas u otras necesidades básicas, antes de presentar la bancarrota.

Ambas estrategias pueden funcionar en ciertas circunstancias, pero deben manejarse con cuidado. Gastar el reembolso antes de presentar puede ser válido si se usa para gastos legítimos y se documenta correctamente. Si no se hace bien, puede generar problemas.

Por eso, hablar desde el principio con un abogado con experiencia puede ayudarle a planificar mejor y evitar errores antes de presentar su caso.

¿Le preocupa perder su reembolso de impuestos en una bancarrota?

¿Qué pasa con el reembolso de impuestos de los cónyuges en una bancarrota?

Si está casado y solo uno de los cónyuges presenta una bancarrota bajo el Capítulo 7, la situación puede volverse más compleja.

En Washington, las leyes de bienes gananciales pueden afectar cómo se analiza el reembolso de impuestos. En algunos casos, el síndico podría tener interés no solo en la parte del cónyuge que presenta la bancarrota, sino también en bienes que forman parte de la comunidad conyugal.

La interacción entre las leyes de bienes gananciales y las exenciones de bancarrota puede ser complicada, y un error puede provocar la pérdida innecesaria de bienes importantes. Por eso, si está casado, es especialmente recomendable consultar con un abogado antes de presentar su caso.

También es importante tener presente que, salvo algunas excepciones, el síndico puede revisar bienes del matrimonio aunque solo uno de los cónyuges sea quien presenta la bancarrota.

Cómo proteger su reembolso de impuestos en una bancarrota bajo el Capítulo 7

Existen varias estrategias que pueden ayudarle a proteger su reembolso:

- Ajuste sus retenciones: Si normalmente recibe reembolsos grandes, podría considerar ajustar sus formularios de retención para reducir el reembolso anual y recibir más ingreso neto durante el año.

- Planifique el momento de presentar: Presentar su caso en el momento adecuado puede marcar una gran diferencia. En muchos casos, presentar después de analizar cuidadosamente la situación fiscal ofrece más opciones para proteger o usar el reembolso de manera adecuada.

- Use las exenciones correctamente: Las exenciones pueden ser una herramienta clave para proteger su reembolso, pero deben aplicarse con precisión.

- Use el reembolso solo para gastos necesarios y legítimos: Si ya recibió el reembolso, podría ser apropiado usarlo en gastos razonables antes de presentar la bancarrota, siempre que exista documentación adecuada y asesoría legal.

Lo más importante es ser completamente transparente. Nunca debe ocultar bienes, ingresos ni reembolsos al síndico de bancarrota. Intentar esconder dinero o activos puede considerarse fraude de bancarrota y poner en riesgo su caso, además de generar consecuencias legales graves.

No tiene que enfrentar este proceso solo

Entender qué sucede con un reembolso de impuestos en una bancarrota bajo el Capítulo 7 requiere un análisis cuidadoso de su situación, el momento de la presentación y las exenciones disponibles.

En muchos casos, la diferencia entre conservar o perder su reembolso se reduce a una buena planificación y al uso correcto de las herramientas legales disponibles bajo la ley estatal y federal.

Si se encuentra en Richland o en cualquier otra parte de Washington, incluyendo Tacoma, Spokane, Olympia, Seattle o Dayton, contar con asesoría legal con experiencia puede ayudarle a proteger sus bienes y avanzar hacia un nuevo comienzo financiero.

No arriesgue su dinero ni cometa errores al presentar su caso.

Contáctenos hoy para programar una consulta y conocer cómo proteger su reembolso mientras atraviesa el proceso de bancarrota bajo el Capítulo 7.

Sobre el autor

Dalton Cannon es abogado asociado en Richland, Washington, y habla español conversacional. Le apasiona ayudar a las personas a superar dificultades financieras y comenzar de nuevo con mayor estabilidad.

Creció en Benton City y ha formado parte de Gravis Law desde sus primeras etapas, trabajando en distintos niveles dentro de la firma. Esa experiencia le ha dado una comprensión amplia de cómo manejar casos de bancarrota de principio a fin.

Dalton entiende que el estrés financiero puede pasar rápidamente de manejable a abrumador. Por eso, trabaja para identificar prioridades, proteger los bienes de sus clientes y ayudarles a encontrar un camino claro hacia un nuevo comienzo financiero.

Su objetivo es simple: ayudar a eliminar barreras para que sus clientes puedan avanzar con más seguridad y confianza.

This article is for informational purposes only and does not constitute legal advice.

Download our guides for expert insights to plan your estate, navigate family law, or secure your future. Simplify the process with clear, actionable steps. Get started today!